それでは授業をはじめます。

前回の続きとして源泉徴収票を読み解いていきます。

自分がどんな所得控除が適用されているかが源泉徴収票をみることによってわかります。今回は少し内容が難しいので、細かい話は一旦置いておいて、自分がどの所得控除が適用されているかをまずはチェックしてみましょう!思い当たる(適用される可能性がある)所得控除が適用されていない場合はFPや税務署に相談してみましょう。

所得控除の適用条件や詳細内容に関してはまた別の機会に解説していきますね。

それでは順番に見ていきましょう。

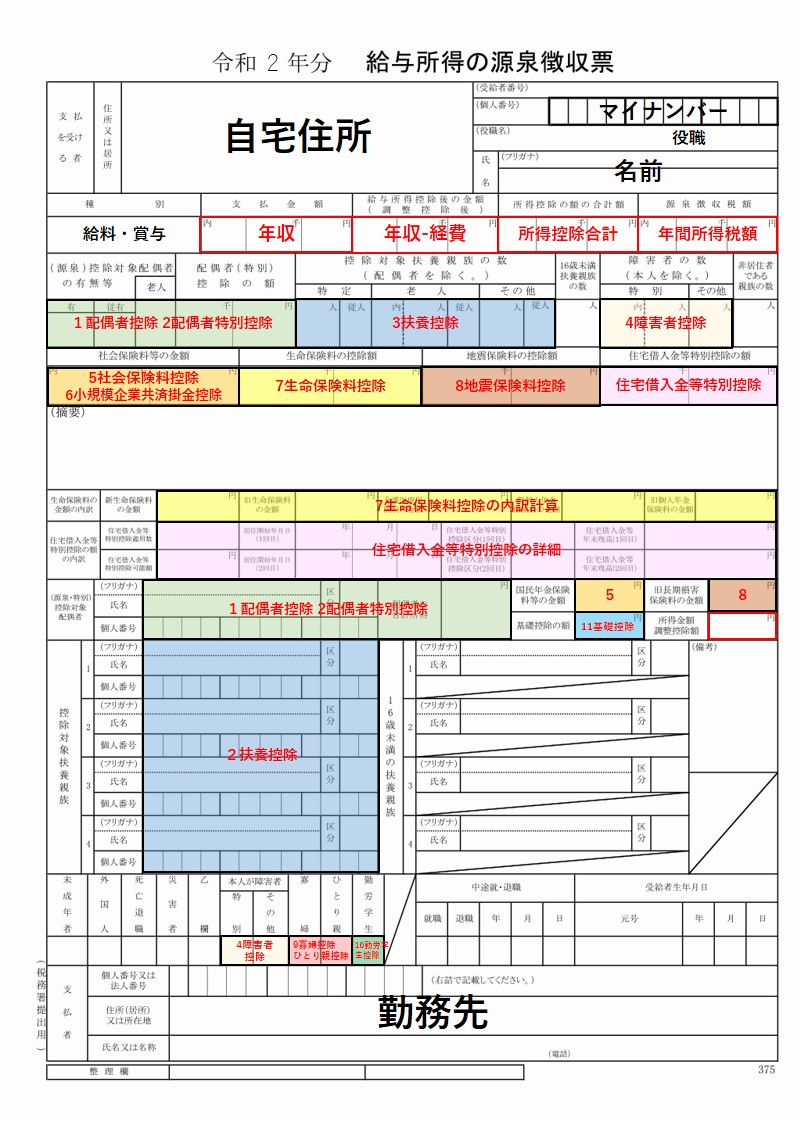

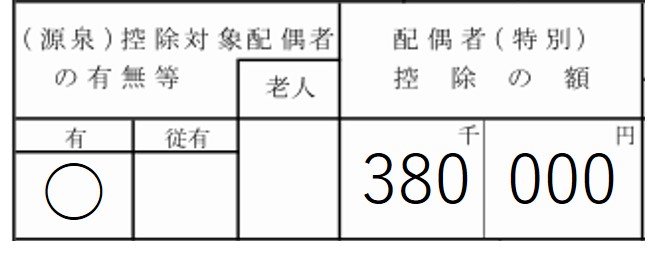

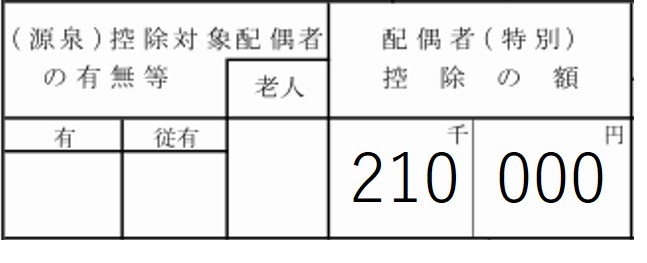

(源泉)控除対象配偶者の有無等という箇所に○がついていれば、配偶者控除が適用されているという事です。つまり、その年は配偶者が扶養に入っていたという事です。その横の配偶者(特別)控除の額の箇所に所得から控除された金額が記入されています。また、○がついていなくても金額が記入されている場合は、配偶者特別控除が適用されています。これも控除される金額は配偶者控除と比べて減っていますが、扶養に入っていたという事です。控除対象配偶者が年末時点に70歳以上の場合は老人という箇所に○が付きます。

ちなみに、扶養の話をしていると、“収入(年収)”と”所得”という用語が良く出てきますが、この2つの用語は意味が異なるので注意してくださいね。

このあたりはこれまでの授業をしっかり聞いていた人はバッチリですね!

中段の箇所に、扶養に入っていた配偶者の名前などの情報が記入されています。扶養していない場合は空欄となっています。

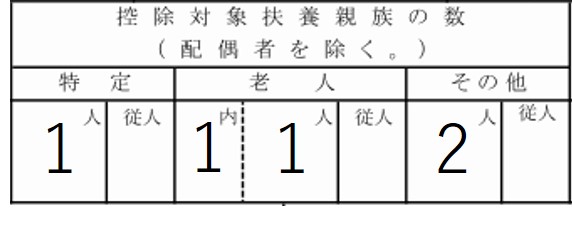

次に扶養控除です。配偶者ではない親族を扶養に入れた場合、この箇所に扶養人数が入ります。また、中段の控除対象扶養親族の欄には名前等が入ります。

一番左の特定となっている箇所はその年12月31日現在の年齢が19歳~22歳の扶養親族がいる場合にその人数を入れます。大学生が多い年齢ですね。

真ん中の老人の箇所は、その年の12月31日現在の年齢が70歳以上の扶養親族がいる場合の人数で、その内同居している場合は、左の内の箇所に人数が記載されます。

その他の箇所には、16歳以上の扶養親族で、特定扶養親族と老人扶養親族以外の人数が記載されます。

それぞれの従人という箇所は、ダブルワークをしていて別の会社からも給料をもらっている場合に、その会社で扶養控除を適用した場合に数字が入ります。

ちなみに16歳未満の子供がいても扶養控除には当てはまりません。15歳までは児童手当が国からもらえるため、その間は扶養控除は適用されないこととなっています。

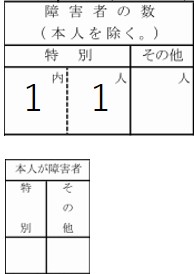

家族の中に障害者の方がいらっしゃる場合は、特別障害者(身体障害の程度が一級または二級、精神障害の程度が一級)、もしくはその他の欄に人数が記載されます。特別障害者で同居している場合は、内の欄にも記載されます。

また、自分自身が障害者の場合は、下部にある特別もしくはその他の箇所に○が記載されます。

社会保険料を支払うとその全額が所得控除となります。社会保険料とは、一般的に「健康保険料」「国民年金・厚生年金保険料」「雇用保険料」「介護保険料(40歳以上)」のことを言っています。また、iDeCo(イデコ)などの掛金も所得控除となり、小規模企業等掛金控除という所得控除に該当します。下図のように社会保険料控除の内訳の欄にiDeCo等の年間掛金が記載され、下の数字はその掛金と社会保険料が足された金額となっています。

社会保険料控除の内、国民年金保険料を別に支払っていた場合、国民年金保険料等の金額の欄にも金額が記載されます。厚生年金を支払っている会社員だとしても、例えば、大学生の子供の国民年金保険料を親である自分が代わりに納めた場合、社会保険料控除として適用出来ます。お給料から天引きされて支払った訳では無いので年末調整の時に自分で申告する必要があります。そういった場合に、この箇所に金額が記載されます。

次に生命保険料控除と地震保険料控除です。生命保険、医療保険、個人年金、地震保険に加入されている方は、年末調整時に職場に保険料控除証明書という証書を提出するだけで、担当の方が処理してくれる場合がほとんどだと思います。保険に加入していたら保険会社から届く控除証明書を忘れずに職場に提出してください。

ここは、非常に申告忘れが多い所得控除の一つです。令和2年から寡婦控除が改正され、要件が少し変わりましたが、基本的にひとり親の方は該当するかどうか必ずチェックしてみて下さい。年末調整時に申告して適用されている場合には、該当箇所に○印が記載されています。※改正前の「寡婦」、「寡夫」又は「特別の寡婦」に該当する場合には(摘要)欄に「旧寡婦」などと記載されています。 この場合は「寡婦」及び「ひとり親」欄には〇印が記載されません。

次に勤労学生控除です。これは、学生だけどでたくさん働きたい!という人向けの控除です。通常、収入が103万円を超えると所得税がかかってきますが、この勤労学生控除を適用すると、27万円所得控除されるため、収入130万円までは働いても所得税がかからなくなります(住民税は124万円以下であればかかりません)

ただし、この勤労学生控除は注意点があります。働いている学生自身は、103万円を超えても勤労学生控除を適用すれば130万円以下まで所得税がかかりませんが、もし親がこの学生を扶養に入れていた場合(扶養控除を適用していた場合)、子供が103万円を超えて働くと扶養から外れてしまう(扶養控除の対象外となってしまう)ため、親が納める税金は増えてしまいます。

結果、家族単位で考えた場合は税金が増えてしまう場合が多いので、よく話し合ってから使うようにしましょう。

最後に基礎控除です。これは収入が一定金額以下であれば誰でも適用される所得控除です。合計所得が2400万円以下であれば48万円所得控除され、2500万年を超えると所得控除は0となります。その間は段階的に金額が変わっていきます。

源泉徴収票の見方の注意点として、所得控除額が48万円(合計所得2400万円以下)の場合は、金額が記載されず空欄になっているので注意してください。空欄だからといって適用されていないわけではありません。

以上で源泉徴収票に記載されている所得控除について、簡単にですが解説が終わりました。お疲れ様です!最初にお伝えした通り、自分が適用される可能性がある所得控除についてまずは確認してみて下さい。社会保険料控除と基礎控除以外は年末調整の時に自分で申告する事によって適用されます。

もし、条件を満たしていたのに適用されていなかった場合は、5年以内であれば修正して申告し直すことが出来るので源泉徴収票を準備して税務署に相談してみましょう。税金が戻ってきた場合のために振込先の通帳と印鑑も忘れずに持っていきましょう!

コメント