それでは授業をはじめます。

今回は、これまで解説してきた所得控除の観点から源泉徴収票の見方を解説していきます。源泉徴収票は毎年、年末調整した結果として受け取りますが、その見方について教えてもらう機会は中々ないのではないでしょうか。

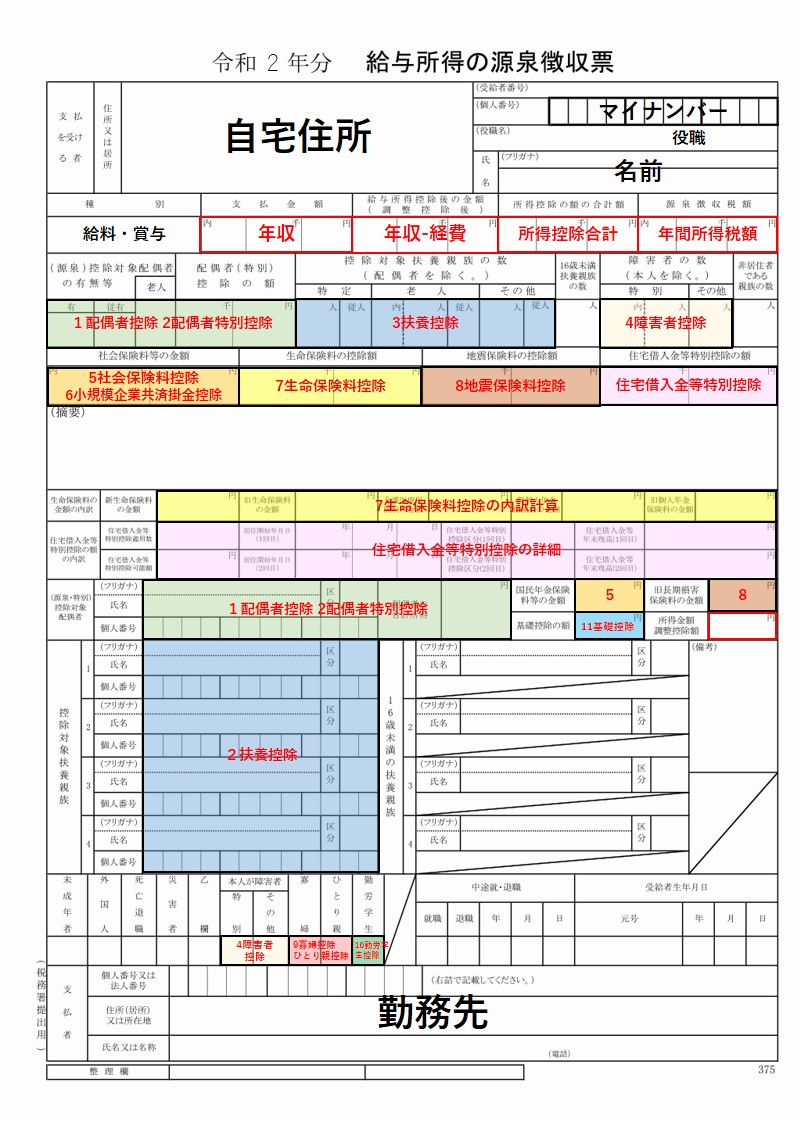

下の源泉徴収票は令和2年のものなので、それ以前の源泉徴収票ですと、若干記載内容や金額、形式が異なりますが、基本的な考えは同じです。

まず、上段の「支払金額」というところはいわゆる年収の事です。

税金や社会保険料等が引かれる前の金額で、額面ともいいますね。

毎月のお給料の他に残業代や賞与、その他各種手当も全て含んだ金額です。

ただし、注意点として通勤手当や出張旅費などは含みません。

通勤手当などは一定額までは支給されても非課税となっていますので、年収には含まれません。

次に、その横の「給与所得控除後の金額」というところです。

よく勘違いされるのですが、ここは手取り金額ではありません。

前回までの授業で解説した通り、年収から経費(給与所得控除)を差し引いた後の金額で、所得税を算出するための途中過程の金額です。

その横の「所得控除の額の合計額」は文字通り所得控除の合計額です。

所得控除ってなに??って思われる方は前回までの授業を参考にしてください。

所得控除は14種類ありますが、年末調整で控除出来る所得控除は「雑損控除」「医療費控除」「寄付金控除」以外の11種類となっています。

上の3つの所得控除は年末調整で控除出来ない=源泉徴収票に記載されません。もし適用したい場合は、会社員の人でも自分で確定申告する必要があります。

年末調整や確定申告についてはまた別で解説しますね。

一番右端の「源泉徴収税額」というところですが、ここは年間(1月から12月)を通してお給料から天引きされた所得税の合計額となっています。ちなみに、お給料から住民税も天引きされている方が多いと思いますが、住民税は源泉徴収票には記載されていません。

自分の年間の手取り額を知りたいと思った時に、実は源泉徴収票だけでは手取り額を知る事はできません。

年間手取り額=年収ー所得税ー住民税ー社会保険料

となりますが、源泉徴収票には住民税の記載がないため、これだけでは計算が出来ないのです。住民税は毎月の給与明細に記載されていますので、給与明細を見て1月から12月の住民税を足し合わせることによって、ようやく年間の手取り額が計算できるという事です。

さて、ここまでで、上段の部分を理解する事ができました。

次回から早速、所得控除の箇所について解説していきます。

コメント